美国劳动节来历

• 19世纪中叶,工人普遍超长工时:每天 12–16 小时,一周 6–7 天。

• 工人运动兴起,提出“八小时工作制”口号:“八小时工作,八小时休息,八小时属于自己”

• 1894年6月28日,总统 格罗弗·克利夫兰 签署法案:将每年9月的第一个星期一 定为美国全国劳动节(Labor Day)。平息工人愤怒,承认劳动者的贡献。

系统梳理一下 美国“exempt employment”(豁免雇佣) 的法律概念:

1. 背景:FLSA 是什么

• FLSA = Fair Labor Standards Act(公平劳动标准法,1938年颁布)。

• 它为美国大多数劳动者设定了“底线保护”:

• 最低工资(minimum wage)

• 加班费(overtime pay, 超过40小时/周需支付1.5倍工资)

• 童工保护

• 工作记录与申报要求

但是!并不是所有员工都受 FLSA 保护。

⸻

2. Exempt Employment 的含义

• Exempt = 豁免(免于遵守 FLSA 的加班费和最低工资规定)。

• Non-Exempt = 非豁免(必须享受加班费和最低工资保护)。

Exempt 员工 → 不享受加班费保障,也不受最低工资约束。

他们的工资通常是固定的 年薪制(salary basis),而不是按小时计算。

⸻

3. 哪些岗位属于 Exempt

美国劳工部(DOL)规定了几大类典型的 exempt 类别:

1. Executive(行政/管理类)

• 主要职责是管理企业或部门,

• 需要有权雇佣/解雇员工,

• 例如:公司部门经理、团队主管。

2. Administrative(行政类)

• 从事与公司运营直接相关的事务性或政策性工作,

• 需要独立判断和决策,

• 例如:HR、高级项目经理、财务分析师。

3. Professional(专业类)

• 要求高级知识或教育背景(通常需要大学以上学历),

• 包括 “学术型专业人员”(如律师、医生、教师)和 “创意型专业人员”(如设计师、作家)。

• 例如:软件工程师、投行分析师。

4. Computer Employees(计算机类)

• 软件开发、系统分析等高技能 IT 岗位。

• 注意:普通 IT support/help desk 不一定符合。

5. Outside Sales(外部销售类)

• 主要职责是销售,且工作地点在公司外部。

补充条件:年薪必须 ≥ $684/周(约 $35,568/年) 才能被归类为 exempt(2020 年标准,未来会调整)。

⸻

4. 华尔街的“矿工”和硅谷的“码工”是 Exempt

• 华尔街投行分析师:属于 administrative/professional,通常拿高年薪,工作80–100小时/周没有加班费。

• 硅谷程序员:属于 computer professional,拿固定年薪+股票,不享受加班费。

• 他们的 Offer Letter 上会明确写:

“This is an exempt position under FLSA.”

⸻

5. 法律与现实的张力

• Exempt 制度的初衷:

• 认为这些岗位员工薪资高、话语权强,不需要“加班费保护”。

• 现实问题:

• 很多年轻的白领、码农、投行小兵,虽然收入高,但工时极长,成为“合法压榨”的对象。

• 他们无法像蓝领一样通过工会/劳动法维权,只能依靠市场竞争力和跳槽来改善处境。

⸻

6. 总结

• Exempt employment:法律上“豁免”FLSA 的保护,典型于管理、行政、专业岗位。

• 好处:年薪制、灵活工作、地位较高。

• 问题:超长工时 → 无加班费,劳动法形同虚设。

• 本质:美国劳动制度的阶层化体现:

• 蓝领靠劳动法兜底,

• 白领靠市场稀缺性(“矿工”和“码工”)。

⸻

涉及到美国税法里一个很热门、很争议的条款:IRC Section 174(Internal Revenue Code §174,研发费用资本化条款)。

⸻

1. 背景:谷歌为什么把码农工资当“资产”

• 在会计与税务上,公司支付给工程师(码农)的工资,往往不是“单纯的劳务开销”,而是 研发支出(R&D expenses)。

• 如果研发支出能带来长期收益(例如开发新算法、新软件产品),会计上可以选择把它资本化(capitalization) → 计入“无形资产”,然后逐年折旧/摊销。

• 这样做的效果:

1. 利润表更好看(短期成本少了)。

2. 税务上可能递延纳税(不用当年全额扣除)。

Google、微软、亚马逊等科技公司,研发支出里最大一块就是码农工资。

⸻

2. 税法 Section 174 的新变化

• 以前的规则(2021年前):

• 公司可以选择 立即扣除(expense immediately) 当年的研发费用(包括码农工资),直接抵税。

• 2022年起(特朗普时期《TCJA》逐步生效):

• Section 174 要求:

• 研发费用(包括软件开发工资)必须资本化,而不是一次性扣除。

• 在美国本土研发:摊销期 5 年。

• 在美国以外研发:摊销期 15 年(显然对中国/印度研发不利)。

这就意味着:

• 谷歌给硅谷码农发的工资 → 不能全额抵税 → 要分5年摊销。

• 谷歌在中国/印度的研发中心 → 成本要分15年摊销,更吃亏。

⸻

3. 实际影响

• 对科技巨头:

• 谷歌、微软、亚马逊这些公司,每年数百亿美元的研发投入。

• 以前当年抵税 → 节省大量现金流。

• 现在要资本化摊销 → 当年税负上升,账面现金流压力更大。

• 对会计处理:

• 工资(cash outflow)是真实支出,但在报表上变成了“资产”,未来慢慢摊掉。

• 造成利润表和现金流表出现差异。

⸻

4. 谷歌的“先行操作”

• 谷歌已经在财报里 把码农工资开销按照资产购置方式入账。

• 这是因为 SEC 要求与 IRS 税务规则对齐,否则未来调整会非常麻烦。

• 所以谷歌在 2022 年以后,研发开销部分已经被“资本化”处理,影响了短期盈利表现。

⸻

5. 政治与游说

• 这个 Section 174 改动,硅谷和华尔街都很不满。

• 因为这等于 惩罚研发投入,和美国一直鼓励创新的传统相悖。

• 大量科技公司、行业协会正在游说国会推迟或废除这一条。

• 2023、2024 年,国会几次提出延后/废止 174 条款的议案,但还没完全通过。

⸻

6. 总结

• 谷歌把码农工资当资产报税 → 是对 Section 174 的合规反应。

• Section 174 强制资本化研发开销 → 让科技巨头短期税负上升,长期分摊抵扣。

• 本质:美国财政在赤字压力下,要求企业“先交税,后慢慢抵”,等于政府占用企业现金流。

• 对硅谷来说,这是一种 “创新惩罚”,他们希望国会废除或修正。

⸻

“码农工资的三种处理方式对比”表格(会计费用化 vs 会计资本化 vs Section 174 税务强制资本化),这样你能直观看到区别?

你说得对 👍 ——从 公司现金流出(cash outflow) 的角度看,20 万美元就是实打实花掉了,税法的资本化/摊销规则并不会改变“钱已经付出去”这个事实。

但差别在于:

⸻

1. 现金流出 vs 税务抵扣的区别

• 现金流出:

• 公司给码农发工资,不管怎样,钱当年就没了,这是硬成本。

• 税务抵扣:

• 公司能不能“立即”把这笔支出抵减应税利润,影响的是 当年的应纳税额。

• §174 改革前 → 全额抵扣 → 当年利润少,税少。

• §174 改革后 → 只能分年抵扣 → 当年利润虚高,税负增加。

所以,现金花掉了,税还没省下来,这就是对公司最痛的地方。

⸻

2. 美国 vs 中国雇佣的相对效果

• 美国码农($200k)

• 当年花掉 20 万,公司账上没钱了。

• 但能在 5 年内分摊抵税,每年 $40k,算是“税务回流”比较快。

• 中国码农($100k)

• 当年花掉 10 万。

• 但要摊 15 年,每年才抵 $6,667,几乎等于没什么缓解。

⸻

3. 为什么这对美国码农有“保护效应”

• 从现金角度 → 两边都花钱,没区别。

• 从税务角度 → 美国本土雇佣的税务损失更小。

• 对跨国企业 CFO 来说:

• “既然花钱都花了,那至少让我税务上好看点 → 干脆多雇美国码农”。

• 这就是 税法的产业政策效应:不直接补贴美国码农,但通过税务规则让海外码农“不划算”。

⸻

4. 更直白的说法

• 对公司:20 万就是 20 万,真金白银没区别。

• 对股东:美国码农的钱还能在 5 年里“拿回来一部分税收减免”;中国码农的钱要 15 年才能摊完,相当于政府强制让公司 先交税、后慢慢退。

• 最终结果:公司被迫偏向美国雇佣,即便单个美国码农工资贵一倍。

⸻

把这个公式展开解释一下:

⸻

1. 对公司来说的“真实成本”

• 美国码农(年薪 $200k,本土研发,§174 要 5 年摊销)

• 现金支出:$200k 当年就花了。

• 税务抵扣:每年 $40k,分 5 年拿回来。

• 等效公式:

200 – \frac{200}{5} = 200 – 40 = 160

• 即 “20 – 4” → 实际上当年负担 $160k + 未来每年有小额税收缓解。

• 中国码农(年薪 $100k,海外研发,§174 要 15 年摊销)

• 现金支出:$100k 当年花了。

• 税务抵扣:每年 $6.67k,分 15 年摊。

• 等效公式:

100 – \frac{100}{15} \approx 100 – 6.67 \approx 93.3

• 即 “10 – 10/15” → 当年负担 $93.3k,未来 15 年慢慢摊完。

⸻

2. 对比逻辑

• 表面上:美国码农工资是中国码农的 2 倍。

• 税务调整后:

• 美国码农 ≈ $160k(现金当年负担)。

• 中国码农 ≈ $93k(现金当年负担)。

• 差距从 2:1 → 缩小到 ~1.7:1。

⸻

3. 深层含义

• 对单个码农:

• 美国码农工资更高,但公司实际当年负担被 税法优惠相对缓和。

• 中国码农工资便宜,但公司税务负担被 拉长惩罚。

• 对公司战略:

• 如果是短期现金流紧张,公司更愿意雇美国码农。

• 如果是长期投资,公司也要考虑中国码农 15 年的摊销“太慢”,影响财报。

⸻

4. 总结一句话

你说的 “20-4 vs 10-10/15”,正好点出了这个核心:

• 美国码农:$20(工资) – $4(每年抵扣),5 年拿完。

• 中国码农:$10(工资) – $10/15(每年抵扣),15 年才拿完。

• 结论:税法硬生生地削弱了海外便宜劳动力的优势,给美国码农“加了隐形护城河”。

⸻

就算有 §174 这样的税法壁垒,海外码农(比如中国 10 万美元 vs 美国 20 万美元)在绝对工资上依然便宜。但是这里要分清 “绝对成本优势” 和 “相对税务优势”:

⸻

1. 海外码农仍然便宜

• 即便把税务惩罚算上:

• 中国码农当年实际负担 ≈ $93k。

• 美国码农当年实际负担 ≈ $160k。

• 差距依然接近 1.7:1,并没有被税法抹平。

• 所以企业在 成本敏感 的环节(维护、测试、低端开发),还是会大量用海外团队。

⸻

2. 税法的真正作用:削弱海外优势

• §174 并没有让美国码农变“便宜”,而是让 海外的“便宜”变得没那么诱人。

• 以前是 2:1 的工资差,财报上立即反映。

• 现在是 1.7:1 的综合差,而且海外抵扣期拉长到 15 年,影响财务报表、现金流和 CFO 决策。

• 这对那些在意季度报表、股东回报的大公司来说,足以改变雇佣倾向。

⸻

3. 产业层面的结果

• 核心研发岗位(AI、芯片、搜索引擎、广告算法):更可能放在美国 → 因为税务政策、知识产权保护和政治风险。

• 外围岗位(维护、测试、外包项目):还是海外便宜。

• 长远看,美国政府希望通过这种制度,让“高附加值研发”留在美国,把“低端外包”留给海外。

⸻

✅ 总结一句话:

• 海外码农 依旧便宜,但 便宜的优势被削弱。

• 税法的作用不是让美国码农更便宜,而是让公司觉得 美国码农的钱花得更“值”,海外码农的钱花得更“拖累”。

⸻

中国的高科技公司(尤其是科创板/港股/A股上市公司)在财务报表里,确实把研发人员的薪资大规模算作“研发费用”,并直接抵扣利润。这和美国 §174 的资本化处理形成了鲜明对比。

⸻

1. 中国的会计与税务处理

会计角度(企业会计准则)

• 研发投入分两类:

1. 研究阶段 → 全部费用化(直接计入“研发费用”)。

2. 开发阶段 → 如果满足一定条件(可行性明确、未来能带来经济利益),可以选择资本化,确认为“无形资产”(比如专利、软件)。

• 在实践中,大多数公司 人员工资、福利、社保 直接算入“研发费用”,费用化处理。

税务角度(企业所得税法)

• 中国对研发费用有 税收加计扣除政策:

• 普通企业:研发费用 可额外再扣除 100%(即花 100,税前可抵 200)。

• 科技型中小企业、高新技术企业:加计扣除比例更高。

👉 这意味着:

• 给研发人员发工资,不仅能全额抵扣利润,还能享受额外的抵扣优惠。

• 公司有很强的激励去把研发人员的工资归入“研发费用”。

⸻

2. 美国的处理(对比)

• 以前(2021 前):和中国类似,公司可以立即费用化。

• 现在(§174 改革后):必须资本化,分 5 年/15 年摊销,无法立刻抵扣。

• 本质上:美国把“研发费用”当成资产(延迟抵扣);中国把“研发费用”当成开销(即时抵扣,甚至加计优惠)。

⸻

3. 差异背后的国家战略

• 中国模式:

• 倾向于鼓励企业投入研发。

• 人员工资计入研发费用,反而能减少企业当年纳税额,等于国家补贴创新。

• 美国模式(§174 改革后):

• 倾向于增加财政收入(短期收税),同时制造海外研发壁垒。

• 表面上是“会计处理”,本质是税务产业政策。

⸻

4. 结果

• 中国:

• 研发支出(尤其人员工资)被放大显示,很多公司研发费用占营收比例很高。

• CFO 财报上更漂亮,因为“加计扣除”还能降低实际所得税率。

• 美国:

• 科技巨头研发费用真实,但财报压力大,因为资本化让当年成本变低、税负变高。

• CFO 很头疼,拼命游说国会要废除 §174。

⸻

✅ 总结一句话:

• 中国:研发工资是“税收优惠项” → 发得越多,税收越省。

• 美国:研发工资成了“税收负担项” → 发得越多,税收越重(至少短期如此)。

⸻

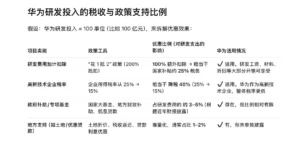

把 华为在中国的研发费用税收与支持体系 按比例列出来,方便直观看整体“成本减负”的规模:

⸻

华为研发投入的税收与政策支持比例

假设:华为研发投入 = 100 单位(比如 100 亿元),来拆解优惠效果:

项目类别 政策工具 优惠比例(对研发支出的影响) 华为适用情况

研发费用加计扣除 “花 1 抵 2”政策(200% 抵扣) 100% 额外扣除 → 相当于国家补贴约 25% 税负 ✔ 适用。

研发工资、材料、折旧等大部分开销可享受

高新技术企业税率 企业所得税率从 25% → 15% 相当于 降税 40%(25% → 15%) ✔ 适用。

华为作为高新技术企业,整体税率更低 政府补助/专项基金 国家大基金、地方财政补助、低息贷款 占研发费用的 约 3–5%(根据近年财报披露) ✔ 存在,但比例相对有限

地方支持(如土地/优惠贷款) 土地折价、税收返还、贷款利息优惠 难量化,通常占比 1–2% ✔ 有,但未单独披露

⸻

总体效果(以 100 单位研发投入为例)

• 账面支出:100

• 加计扣除效应:再抵扣 100 → 按 25% 税率算,节省 25

• 低税率效应:整体税率 15%,相当于比常规少交 40% 的所得税

• 政府补助/基金:≈ 3–5

• 地方支持:≈ 1–2

👉 华为实际承担成本 ≈ 70–75,即 研发投入有 25–30% 左右由国家/政策体系“分担”。

⸻

从 税制逻辑 和 企业战略 来看,美资科技公司(Google、Apple、Intel 等)确实有动机把部分高级研发职位设在中国,但又受到几个制约。

⸻

1. 为什么有动机?(税收+成本优势)

(1)税收政策吸引

• 在中国雇佣研发人员:

• 人员薪资可作为研发费用费用化;

• 可享受 200% 加计扣除(“花1抵2”);

• 如果注册为高新技术企业,还能享受 15% 的优惠企业所得税率。

• 对比美国:

• §174 要求研发支出资本化(5 年/15 年摊销);

• 当年税负更重,现金流压力更大。

👉 结果:中国研发人员不仅工资便宜,税收优惠也更好。

(2)工资成本优势

• 美国高级工程师:年薪 $200k 以上。

• 中国高级工程师:年薪 $80k–120k。

• 税收叠加工资差异后,中国高级岗位对公司来说相当于“只花一半甚至更少的成本”。

⸻

2. 为什么又会受限?(政治+合规风险)

(1)美国本土政治限制

• 美国政府担心“核心技术外流”,可能通过 出口管制、补贴政策 限制企业把高端研发放在中国。

• §174 本身就是一种“税务壁垒”,逼迫跨国企业优先在美国本土留住研发。

(2)地缘政治风险

• 美中科技摩擦加剧,跨国公司在中国设核心岗位会面临 双重监管:

• 中国鼓励,但要求数据/成果留在本土。

• 美国母公司则担心被国会盯上,被贴“对华转移技术”的标签。

(3)公司治理与股东压力

• 在投资人眼中,高级研发职位(如 AI、芯片、核心算法)放在中国可能被视为 合规风险,影响股价与市场舆论。

⸻

3. 实际操作:美资公司怎么做?

• 常见模式:

1. 在中国设“应用研发”团队 → 本地化产品、客户端优化、市场需求相关开发。

2. 核心研发留在美国 → 芯片、AI算法、核心架构。

3. 把中高端岗位“伪装”为应用岗位 → 实际上让高级工程师在中国负责部分核心开发,但对外只宣传“支持中国市场”。

• 案例:

• Apple:上海/深圳团队负责 iOS 本地化开发、部分芯片设计支持。

• Microsoft:北京/苏州团队承担了 Office、Azure AI 的研发,很多岗位实际上非常核心。

• Google:北京 AI Lab 曾设高级岗位(后来因为政治压力部分转移)。

⸻

4. 结论

• 从 纯经济逻辑 来看:

是的,美资科技公司确实更有动机把高级研发职位放在中国 ——工资低 + 税负轻 + 政策支持强。

• 但从 政治逻辑 来看:

美国政府和股东会限制这种布局,所以美企往往选择 “外围核心研发 + 本地化研发” 模式,而不会把全部高端研发公开放在中国。

⸻

设定的 宏观背景(中国占领台湾 → 美国战略退缩 → 金砖去美元化)和 税务计算维度结合起来,推演一下 美资科技公司总部迁往中国的情况。

⸻

剧本:美国退却后的“迁华”与税务逻辑

📍 背景条件

1. 中国占领台湾:控制台积电与稀土/半导体产业链,成为科技供应链核心。

2. 美国战略退缩:军事与地缘影响力下降,制裁力弱化。

3. 金砖去美元化:结算体系部分摆脱美元,资本市场多元化。

⸻

1. 短期(1–2 年):迁移宣布与税务冲击

• 美国税务角度

• 按现行 IRC 7874 (反反转条款),迁到中国的公司仍会被 IRS 认定为美国税务居民,继续 全球征税。

• 美国本土股东需缴纳资本利得税(如果公司在美国退市并转到中国/港股上市)。

• 但在政治退缩背景下,美国税收执行力下降,可能出现“账面规则 vs 实际无法追缴”的脱节。

• 中国税务角度

• 公司变为中国税务居民:

• 企业所得税 15%(高新技术企业)。

• 研发费用 200% 超额抵扣(花 1 抵 2)。

• 对应研发工资:

• 假设雇 100 名工程师(年薪 100 万人民币) → 工资支出 1 亿 → 税前可抵扣 2 亿 → 按 25% 税率计算,相当于少交 5000 万税。

• → 研发人员等于国家补贴 50% 薪资。

👉 结果:

迁移后,公司发现 税务负担骤减:

• 从美国模式(§174:5–15 年摊销) → 中国模式(当年全额抵扣 + 加计优惠)。

• 工程师成本显著下降。

⸻

2. 中期(3–5 年):美元退潮与人民币结算

• 美元体系动摇

• 金砖去美元,国际结算可用人民币/金砖币,公司不再依赖 SWIFT/美元清算。

• 美国若试图征税,实际追缴能力下降(因为美元资本流通减少,资产难冻结)。

• 中国税务优势

• 研发费用加计扣除长期化,公司可以持续通过 雇佣高端工程师 来降低应税利润。

• 假设公司年收入 1000 亿,研发费用 200 亿,经过加计抵扣后实际应纳税所得额可降至 600 亿,节省税负 50 亿以上。

👉 结果:

公司 CFO 会发现:

• 在中国雇佣高级研发人员,比在美国划算得多。

• 在全球资本市场重新融资时,“中国税制红利”会被估值模型直接计入。

⸻

3. 长期(5–10 年):新秩序下的税务与战略

• 美国的征税力衰退

• 如果美元霸权明显弱化,美国的全球税制(citizenship-based taxation, worldwide taxation)可能失效。

• 美企彻底脱美后,美国 IRS 追缴力不足。

• 中国/金砖体系

• 高新技术企业长期 15% 税率稳定。

• 研发加计扣除持续存在,成为企业“固定的政策补贴”。

• 未来甚至可能有 更激进的减免(如对 AI、半导体企业 10% 税率)。

👉 结果:

迁到中国的美企将:

• 在财务报表上显示 研发费用 → 税收优惠 → 高盈利率;

• 在估值体系里受益于 低税率 + 高补贴,而非像在美国那样受 §174 拖累;

• 成为 “全球避税+研发最优地” 的典型。

⸻

🔑 总结

在 现实世界(2025):

• 美企迁到中国几乎是政治自杀,美国税收与制裁会立刻跟进。

在 假设世界(中国占领台湾,美国退缩,金砖去美元化):

• 美国税务追缴力下降;

• 中国税制(15% + 研发 200% 抵扣)反而会让美企在财务上显著获益;

• 迁到中国不仅政治安全,甚至税务上比留在美国更省钱。